![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Pracodawców tworzących Zakładowy Fundusz Świadczeń Socjalnych ucieszy pewnie informacja, że w 2013 r. wysokość odpisów została utrzymana na tym samym poziomie co w roku ubiegłym. Nie zmieni się również wysokość wydatków PFRON na dofinansowanie do wynagrodzeń pracowników niepełnosprawnych. Od stycznia 2013 r. pracodawcy rozpoczynający działalność będą mieli mniej obowiązków formalnych wobec Państwowej Inspekcji Pracy i Państwowej Inspekcji Sanitarnej, co przyczyni się do skrócenia procesów rejestracji, zakładania i prowadzenia, zwłaszcza na początkowym etapie firmy.

I. Wstęp

Ustalając i wypłacając pracownikowi w nowym roku ekwiwalent za niewykorzystany w naturze urlop wypoczynkowy należy stosować nowy współczynnik ekwiwalentowy.

Poza tym trzeba pamiętać, że zgodnie z wyrokiem Trybunału Konstytucyjnego z dnia 2 października 2012 r. przy ustalaniu rozkładu czasu pracy wracamy do reguł sprzed stycznia 2011 r., czyli gdy dzień ustawowo wolny od pracy będący świętem przypada w wolną sobotę - pracownikom należy się inny wolny dzień w tygodniu do końca okresu rozliczeniowego. Jednakże praktyczne skutki tego orzeczenia odczujemy dopiero w 2014 r., gdyż w przyszłym roku w kalendarzu nie ma sytuacji, gdy święto zbiega się z sobotą.

Opieka zdrowotna

Od 1 stycznia 2013 r. potwierdzanie prawa do opieki zdrowotnej będzie prostsze. Pracownicy (inne osoby uprawnione do świadczeń) będą je uzyskiwać na podstawie numeru PESEL. Tylko w sytuacjach wyjątkowych, tzn. gdy elektroniczne potwierdzenie prawa do świadczeń nie będzie możliwe lub wynik okaże się negatywny pracownik może przedstawić dokument ZUS RMUA, legitymację ubezpieczeniową, oświadczenie.

Wiek emerytalny

Od nowego roku wiek emerytalny pracowników będzie stopniowo podwyższany, aż do osiągnięcia przez kobiety i mężczyzn 67 lat. Docelowo kobiety osiągną go w 2040 r. a mężczyźni w 2020 r. Jest to konsekwencją wejścia w życie ustawy z dnia 11 maja 2012 r. o zmianie ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych oraz niektórych innych ustaw (Dz. U. poz. 637).

Prawdziwa rewolucja

Jednakże jeżeli chodzi o inne ważne zmiany przepisów prawa pracy, to prawdziwa rewolucja spodziewana jest dopiero w trakcie 2013 r. Obecnie bowiem trwają prace zmierzające do nowelizacji przepisów kodeksu pracy w zakresie urlopów rodzicielskich mające na celu umożliwienie pracownikom rodzicom dłuższą opiekę w okresie pierwszego roku życia dziecka. Nowe regulacje miałyby wejść w życie 1 września 2013 r., a dotyczą wydłużenia wymiaru dodatkowego urlopu macierzyńskiego oraz wprowadzenia nowej instytucji urlopu rodzicielskiego. W Ministerstwie Pracy i Polityki Społecznej dobiegają końca prace nad nowelizacją działu VI Kodeksu pracy dotyczącego przepisów czasu pracy, których głównym założeniem jest uelastycznienie obecnych regulacji, m.in. poprzez wprowadzenie dłuższych okresów rozliczeniowych.

Podróże służbowe

Duże praktyczne znaczenie wiązać będzie się z wejściem w życie rozporządzenia w sprawie podróży służbowych, które opracowywane jest w resorcie pracy. Planowano, aby nowe przepisy weszły w życie na początku 2013 r. Na razie jednak przygotowane rozwiązania znajdują się w sferze projektu, który zakłada przede wszystkim podwyższenie wysokości stawek diet z tytułu podróży służbowych na terenie kraju do 30 zł, zmianę wysokości diet i limitów noclegowych dla większości państw z tytułu podróży zagranicznych, uporządkowano również rodzaj walut stanowiących równowartość diety wprowadzając te wysokości w EURO.

Minimalne wynagrodzenie

Jak co roku zmienia się kwota minimalnego wynagrodzenia za pracę, a wraz ze wzrostem płacy minimalnej podwyżce ulegną również niektóre świadczenia pracownicze, dla których ta kwota stanowi punkt wyjścia przy ich ustalaniu, np. określony procent płacy minimalnej lub jej wielokrotność.

Ekwiwalent za urlop

W każdym nowym roku kalendarzowym ustalany jest współczynnik urlopowy służący do obliczania ekwiwalentu pieniężnego za niewykorzystany przez pracownika w naturze urlop wypoczynkowy. Przy obliczaniu ekwiwalentu pieniężnego - zarówno za urlop bieżący, jak i zaległy - zawsze stosuje się współczynnik za ten rok, w którym powstało prawo do ekwiwalentu, czyli jeżeli np. pracownik nie wykorzystał 5 dni zaległego urlopu za 2011 r., 10 dni urlopu zaległego za 2012 r., a prawo do ekwiwalentu powstało w 2013 r., gdyż w tym roku miało miejsce rozwiązanie stosunku pracy, wówczas do obliczania ekwiwalentu stosujemy współczynnik obowiązujący w 2013 r.

II. Wyższe wynagrodzenie minimalne w 2013 r.

Od 1 stycznia 2013 r. wynagrodzenie minimalne wzrośnie i wynosić będzie 1600 zł brutto miesięcznie. W dniu 17 września 2012 r. Rada Ministrów podjęła taką decyzję wydając rozporządzenie w sprawie minimalnego wynagrodzenia za pracę w 2013 r. (Dz. U. poz. 1026). Wynagrodzenie minimalne wzrasta więc o 100 zł brutto w stosunku do poziomu wynagrodzenia z 2012 r., które wynosiło 1500 zł.

Należy pamiętać, że wynagrodzenie pracownika w pierwszym roku jego pracy (chodzi o ogólny staż pracy, a nie staż u danego pracodawcy!) nie może być niższe niż 80 proc. minimalnego wynagrodzenia obowiązującego w danym roku kalendarzowym, czyli w 2013 r. będzie to 1280 zł brutto). W praktyce oznacza to, że pracodawcy będą musieli w przyszłym roku podwyższyć do ustawowego poziomu pensje pracownikom najniżej zarabiającym, ale tym, którzy otrzymują wyłącznie wynagrodzenie zasadnicze.

Zgodnie z art. 6 ustawy z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. Nr 200, poz. 1679 z późn. zm.) ustalając wysokość wynagrodzenia na najniższym poziomie przyjmuje się również przysługujące pracownikowi składniki wynagrodzenia i inne świadczenia ze stosunku pracy zaliczone według zasad statystki zatrudnienia i wynagrodzeń określonych przez GUS do wynagrodzeń osobowych. Oznacza to, że pracownik otrzymujący wynagrodzenie minimalne oraz np. premie regulaminowe nie musi mieć automatycznie podwyższonego wynagrodzenia.

Przy ustalaniu wysokości wynagrodzenia pracownika nie uwzględnia się jednak:

1) nagród jubileuszowych,

2) odpraw pieniężnych przysługujących pracownikowi w związku z przejściem na emeryturę lub rentę z tytułu niezdolności do pracy,

3) wynagrodzenia za pracę w godzinach nadliczbowych.

Jeżeli więc pracodawca zatrudnia pracowników, którzy są wynagradzani wyłącznie płacą zasadniczą na poziomie minimalnym, to powinien ich pensję wyrównać przynajmniej do określonego w przepisach na dany rok poziomu wynagrodzenia minimalnego. Pracownicy, którzy w umowach o pracę mają wynagrodzenie określone kwotowo, poprzez podanie kwoty pensji minimalnej, powinni z początkiem stycznia 2013 r. otrzymać aneksy do umów o pracę, na mocy których wysokość wynagrodzenia ulega zmianie. Należy podać tam wysokość nowego wynagrodzenia. W przypadku pracowników zatrudnionych w niepełnym wymiarze czasu pracy, wysokość minimalnego wynagrodzenia ustala się w kwocie proporcjonalnej do liczby godzin pracy przypadającej do przepracowania przez pracownika w danym miesiącu, biorąc za podstawę minimalne wynagrodzenie.

Świadczenia pracownicze

W związku ze wzrostem kwoty minimalnego wynagrodzenia za pracę wzrośnie w przyszłym roku wysokość innych świadczeń pracowniczych, które są ustalane jako określony procent lub wielokrotność tego wynagrodzenia, np.:

- maksymalna wysokość odprawy pieniężnej dla pracownika zwalnianego z pracy z przyczyn niedotyczących pracowników - nie może przekroczyć 15-krotnego minimalnego wynagrodzenia za pracę obowiązującego w dniu rozwiązania stosunku pracy - 24 000 zł;

- minimalna wysokość odszkodowania od pracodawcy, który dopuścił się wobec pracownika mobbingu, naruszył zasadę równego traktowania w zatrudnieniu - w 2013 r. będzie to kwota 1600 zł;

- wyższy dodatek za pracę w porze nocnej - za każdą godzinę pracy w porze nocnej 20% stawki godzinowej wynikającej z minimalnego wynagrodzenia, które w 2013 r. wynosić będzie 1600 zł.

Wzrosną również kwoty wolne od potrąceń z wynagrodzenia za pracę, które należy pozostawić pracownikowi do dyspozycji.

Zmieni się także minimalna podstawa wymiaru składek na ubezpieczenia społeczne (emerytalne, rentowe i chorobowe) dla osób, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie działalności gospodarczej - nie może być niższa od kwoty stanowiącej 30% minimalnego wynagrodzenia, czyli od stycznia 2013 r. - 480 zł.

III. Dodatek za pracę w porze nocnej

Pora nocna obejmuje 8 godzin pomiędzy godzinami 21.00 a 7.00 następnego dnia. Skonkretyzowanie, które z 8 godzin stanowić będą porę nocną w danej firmie należy do pracodawcy. Powinien on więc w przepisach wewnętrznych określić dokładny przedział czasowy. Informacje dla pracowników na ten temat podaje się w regulaminie pracy lub układzie zbiorowym pracy. W sytuacji, gdy pracodawca nie ma obowiązku ustalenia regulaminu pracy lub gdy nie jest objęty układem zbiorowym pracy, informacje o obowiązującej porze nocnej należy przekazać w indywidualnej pisemnej informacji o warunkach zatrudnienia przekazywanej każdemu pracownikowi na podstawie art. 29 § 3 k.p. Praca w porze nocnej uprawnia pracownika do dodatkowego wynagrodzenia rekompensującego uciążliwości pracy w nocy. Obliczając dodatek za pracę w porze nocnej minimalne wynagrodzenie dzieli się przez liczbę godzin pracy przypadających do przepracowania w miesiącu, w którym praca w porze nocnej była wykonywana. Uzyskaną kwotę mnoży się przez stawkę dodatku 20%. W

ten sposób uzyskujemy wynagrodzenie za jedną godzinę pracy w porze nocnej.

Wysokość dodatku za pracę w porze nocnej w poszczególnych miesiącach w 2013 r. wyniesie:

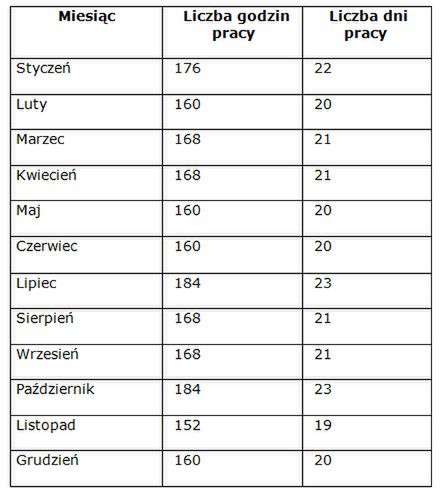

;w styczniu - 1,82 zł (1600 zł : 176 godzin) x 20 proc. w lutym - 2,00 zł (1600 zł : 160 godzin) x 20 proc. w marcu - 1,90 zł (1600 zł : 168 godziny) x 20 proc. w kwietniu - 1,90 zł (1600 zł : 168 godzin) x 20 proc. w maju - 2,00 zł (1600 zł : 160 godziny) x 20 proc. w czerwcu - 2,00 zł (1600 zł : 160 godzin) x 20 proc. w lipcu - 1,74zł (1600 zł : 184 godziny) x 20 proc. w sierpniu - 1,90 zł (1600 zł : 168 godzin) x 20 proc. we wrześniu - 1,90 zł (1600 zł : 168 godzin) x 20 proc. w październiku - 1,74 zł (1600 zł : 184 godzin) x 20 proc. w listopadzie - 2,11 zł (1600 zł : 152 godzin) x 20 proc. w grudniu - 2,00 zł (1600 zł : 160 godzin) x 20 proc.

Stawka określona w przepisach k.p. ma charakter gwarantowany i w regulacjach wewnętrznych obowiązujących u danego pracodawcy nie można jej ustalić na niższym poziomie. Nie ma natomiast przeszkód, aby pracodawca z korzyścią dla pracownika ustalił te dodatki na wyższym niż ustawowy poziomie.

IV. Wartość współczynnika ekwiwalentowego w 2013 r.

Współczynnik ekwiwalentowy służący do obliczania ekwiwalentu za niewykorzystany przez pracownika w naturze urlop wypoczynkowy jest ustalany w każdym roku odrębnie. Stosuje się go do obliczania ekwiwalentu, do którego pracownik nabył prawo w ciągu tego roku kalendarzowego.

Współczynnik ekwiwalentowy oblicza się:

odejmując od liczby dni w danym roku kalendarzowym łączną liczbę przypadających w tym roku niedziel, świąt oraz dni wolnych od pracy wynikających z przeciętnie 5-dniowego tygodnia pracy, a następnie otrzymany wynik - dzieli się przez 12.

W 2013 r. jest to:

- 365 dni kalendarzowych,

- 52 niedziele,

- 52 dni wolne wynikające z rozkładu czasu pracy w przeciętnie pięciodniowym tygodniu pracy (najczęściej w praktyce są to soboty),

- 10 dni świątecznych przypadających w inne dni niż niedziela i soboty.

W 2013 r. będzie 251 dni roboczych i 114 dni wolnych od pracy.

Kalendarz świąt (dni ustawowo wolnych od pracy) w przyszłym roku przedstawia się następująco:

1) 1 stycznia - Nowy Rok - wypada we wtorek

2) 6 stycznia - Święto Trzech Króli - wypada w niedzielę

3) pierwszy dzień Wielkiej Nocy - 31 marca - wypada w niedzielę

4) drugi dzień Wielkiej Nocy - 1 kwietnia - wypada w poniedziałek

5) 1 maja - Święto Pracy - wypada we środę

6) 3 maja - Święto Narodowe Trzeciego Maja -wypada w piątek

7) 19 maja - pierwszy dzień Zielonych Świątek (zawsze w niedzielę);

8) dzień Bożego Ciała - 30 maja - czwartek

9) 15 sierpnia - Święto Wojska Polskiego, Wniebowzięcie Najświętszej Maryi Panny - czwartek

10) dzień Wszystkich Świętych - 1 listopada - wypada w piątek

11) Narodowe Święto Niepodległości - 11 listopada - wypada w poniedziałek

12) 25 grudnia - pierwszy dzień Bożego Narodzenia - wypada we środę

13) 26 grudnia - drugi dzień Bożego Narodzenia - wypada w czwartek.

Obliczając wartość współczynnika ekwiwalentowego dokonać należy następujących obliczeń:

365 - (52 niedziele + 52 dni wolne od pracy wynikające z rozkładu czasu pracy w przeciętnie pięciodniowym tygodniu pracy + 10 dni świąt) : 12 = (365 - 114) : 12 = 251 : 12 = 20,916

- wartość współczynnika w 2013 r. wynosi więc 20,92.

Należy pamiętać, że podana wyżej wartość współczynnika ekwiwalentowego dotyczy pracowników zatrudnionych na pełnym etacie.

Dla pracowników pracujących w niepełnym wymiarze czasu pracy wartość współczynnika należy ustalić proporcjonalnie do wymiaru etatu, np. dla zatrudnionego na 3/4 etatu wynosi 15,70.

Wymiar czasu pracy w poszczególnych miesiącach 2013r.:

V. Rekompensata za święto wypadające w sobotę - powrót do starych zasad na podstawie wyroku Trybunału Konstytucyjnego

W dniu 2 października 2012 r. Trybunał Konstytucyjny, sygn. akt K 27/11 (Dz. U. z 2012 r. poz. 1110) orzekł, że przepisy pozbawiające pracowników prawa do dnia wolnego od pracy w okresie rozliczeniowym w zamian za święto, które wypada w sobotę są niezgodne z Konstytucją. Oznacza to, że przy ustalaniu rozkładu czasu pracy wracamy do reguł sprzed stycznia 2011 r., czyli gdy dzień ustawowo wolny od pracy będący świętem przypada w wolną sobotę pracownikom należy się inny wolny dzień w tygodniu.

Wyrok dotyczył zmienionego w 2011 r. art. 130 § 21 k.p., zgodnie z którym jeżeli zgodnie z przyjętym rozkładem czasu pracy święto przypada w dniu wolnym od pracy, wynikającym z przeciętnie 5-dniowego tygodnia pracy, to nie obniża ono wymiaru czasu pracy. Ta zasada obowiązywała od 1 stycznia 2011 r. w związku z wprowadzeniem do kalendarza dni świątecznych nowego święta - Święta Trzech Króli (wypada 6 stycznia). Oznaczało to, że pracodawca oddzielnie ustalał wymiar czasu pracy obowiązujący w danym okresie rozliczeniowym dla poszczególnych pracowników, jeżeli pracowali w różnych dniach tygodnia. W rezultacie pracodawca mógł tak planować rozkłady, że część pracowników w jednym zakładzie mogła korzystać z dnia wolnego od pracy i tzw. wolnej soboty - a część załogi natomiast mogła stracić wolne, gdy dla nich pracę zaplanowano w sobotę. Sędziowie Trybunału Konstytucyjnego uznali, że wprowadzając rozwiązanie w art. 130 § 21 k.p naruszono konstytucyjną zasadę równości obywateli wobec prawa przyznając pracodawcom

prawo do samodzielnego ustalania przysługujących pracownikom dni wolnych od pracy. Tym samym przepis ten jest niezgodny z Konstytucją.

Niekonstytucyjny przepis przestał obowiązywać 8 października 2012 r., gdy wyrok TK został ogłoszony w Dzienniku Ustaw. Praktyczne skutki orzeczenia pracownicy odczują dopiero w 2014 r., gdyż wtedy dwa święta wypadają w sobotę (1 maja i 1 listopada).

VI. Wysokość odpisów na Zakładowy Fundusz Świadczeń Socjalnych i świadczenia urlopowego

Nie wzrośnie wysokość odpisów na Zakładowy Fundusz Świadczeń Socjalnych. Tak wynika z tzw. ustawy okołobudżetowej. Podstawą odpisów będzie jak w 2012 r. przeciętne miesięczne wynagrodzenie w gospodarce narodowej w drugim półroczu 2010 r. Jest to kwota 2917,14 zł.

Przypomnijmy tylko, że podstawą odpisów podstawowych jest określony procent przeciętnego wynagrodzenia w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego. Jeżeli ta ostatnia wartość była wyższa od przeciętnego wynagrodzenia w roku ubiegłym, wówczas podstawą odpisów było właśnie wynagrodzenie w drugim półroczu.

Na ogłoszenie wysokości tych wynagrodzeń dotychczas należało czekać najpóźniej do 20 lutego każdego roku. Były zamieszczane w obwieszczeniu Prezesa Głównego Urzędu Statystycznego w Monitorze Polskim. Jednak już w 2012 r. pracodawcy, aby poznać wysokość odpisów na ZFŚS nie musieli czekać do lutego następnego roku, gdyż w związku z nowelizacją ustawy o zakładowym funduszu świadczeń socjalnych (art. 5a, który wszedł w życie pod koniec 2011 r.) doprecyzowano, że przez przeciętne wynagrodzenie rozumieć należy przeciętne wynagrodzenie miesięczne w drugim półroczu 2010 r. ogłoszone 18 lutego 2011 r. w obwieszczeniu Prezesa Głównego Urzędu Statystycznego w Monitorze Polskim.

W związku z tym odpis podstawowy na ZFŚS w 2013 r. wynosić będzie tak jak w roku ubiegłym:

1) na jednego zatrudnionego w normalnych warunkach - 1093,93 zł (37,5% przeciętnego wynagrodzenia będącego podstawą ustalania odpisów);

2) na każdego zatrudnionego wykonującego prace w szczególnych warunkach lub prace o szczególnym charakterze - 1458,57 zł (50% przeciętnego wynagrodzenia będącego podstawą ustalania odpisów);

3) na każdą zatrudnioną osobę, w stosunku do której orzeczono znaczny lub umiarkowany stopień niepełnosprawności oraz na każdego emeryta i rencistę objętego opieką socjalną pracodawcy można zwiększyć wartość odpisu o kwotę - 182,32 zł (6,25% wartości odpisu).

Niższe odpisy odprowadzić należy na pracowników młodocianych.

W 2013 r. wynosić będą - tak jak w tym roku:

1) w pierwszym roku nauki - 145,86 zł (5% przeciętnego wynagrodzenia będącego podstawą ustalania odpisów);

2) w drugim roku nauki - 175,03 zł (6% przeciętnego wynagrodzenia będącego podstawą ustalania odpisów);

3) w trzecim roku nauki - 204,20 zł (7% przeciętnego wynagrodzenia będącego podstawą ustalania odpisów).

W przyszłym roku wysokość świadczenia urlopowego kształtować będzie się na tym samym poziomie, jak w roku ubiegłym. Tak wynika z przepisów ustawy okołobudżetowej na 2013 r.

W związku z tym w 2013 r. podobnie jak w 2012 r. wysokość świadczenia urlopowego wynosić będzie:

1) 1093,93 zł - dla zatrudnionego w normalnych warunkach,

2) 1458,57 zł - dla zatrudnionego wykonującego prace w szczególnych warunkach lub prace o szczególnym charakterze,

3) 145,86 zł - dla pracownika młodocianego w pierwszym roku pracy,

4) 175,03 zł - dla pracownika młodocianego w drugim roku pracy,

5) 204,20 zł - dla pracownika młodocianego w trzecim roku pracy.

Gdy pracownik jest zatrudniony w niepełnym wymiarze czasu pracy, to kwotę wypłacanego świadczenia urlopowego obniża się proporcjonalnie do wymiaru etatu.

Przypomnieć należy, że wypłata świadczenia urlopowego dotyczy wyłącznie pracodawców spoza sfery budżetowej zatrudniających mniej niż 20 pracowników w przeliczeniu na pełne etaty. Taki pracodawca bowiem nie ma obowiązku tworzenia zakładowego funduszu świadczeń socjalnych, ale może to uczynić.

VII. Mniej formalności przy zakładaniu firmy Pracodawcy rozpoczynający działalność będą mieli o jeden obowiązek mniej. Senat przyjął bez poprawek ustawę z dnia 9 listopada 2012 r. o zmianie ustawy Kodeks pracy oraz niektórych innych ustaw. Nowelizacja przewiduje likwidację obowiązku informacyjnego spoczywającego na pracodawcy, który rozpoczyna działalność. Dokładnie chodzi o przepis art. 209 k.p. nakładający na pracodawcę rozpoczynającego działalność obowiązek zgłoszenia tego faktu do Państwowej Inspekcji Pracy i Państwowej Inspekcji Sanitarnej. Pracodawca do tej pory był zobligowany w terminie 30 dni od rozpoczęcia działalności powiadomić na piśmie o miejscu, rodzaju i zakresie prowadzonej działalności:

1) właściwego okręgowego inspektora pracy,

2) właściwego państwowego inspektora sanitarnego.

Przez pojęcie rozpoczęcia działalności należy rozumieć moment zatrudnienia choćby jednego pracownika. Obowiązek powiadomienia powyższych organów spoczywał na pracodawcy również wówczas, gdy dochodziło do zmiany miejsca, rodzaju i zakresu prowadzonej działalności, jeżeli zmiany te mogły spowodować zwiększenie zagrożenia dla pracowników. Wraz z uchyleniem art. 209 k.p. konsekwentnie skreślony został pkt 1 przepisu art. 283 § 2 k.p., który przewidywał karę dla pracodawcy za niedopełnienie powyższych obowiązków. Takie wykroczenie zagrożone było dotychczas karą grzywny od 1000 zł do 30 000 zł.

Magdalena Stojek-Siwińska

(AS)